Меню

Агенттік банк секторын реттеу және дамыту аясында екінші деңгейдегі банктердің және олардың филиалдарының, «Қазақстанның Даму Банкі» АҚ, банк конгломераттарының, ипотекалық компаниялардың, ауыл шаруашылығы саласындағы ұлттық басқарушы холдингтің еншілес ұйымдарының, ұлттық почта операторының, несиенің қызметіне бақылауды және қадағалауды жүзеге асырады. банктік бюролар, уақытша әкімшіліктер және тарату комиссиялары бақылау ресурстарын ең көп тәуекелге ұшыраған салаларға бағыттау арқылы.

ЕКІНШІ ДЕҢГЕЙДЕГІ БАНКТЕР

- Банктер

- Филиалдар

- Қазақстан Республикасының резидент банктерінің өкілдіктері

- Қазақстан Республикасының резидент емес банктерінің өкілдіктері

БАНК ОПЕРАЦИЯЛАРЫНЫҢ ЖЕКЕЛЕГЕН ТҮРЛЕРІН ЖҮЗЕГЕ АСЫРАТЫН ҰЙЫМДАР

- Агроөнеркәсіп кешені саласындағы ұлттық басқарушы холдингтің еншілес ұйымдары

- Жалғыз акционері (қатысушысы) «Самұрық-Қазына» ұлттық әл-ауқат қоры» АҚ болып табылатын ұйымдар

- Ипотекалық ұйымдар

- Банк операцияларының жекелеген түрлерін жүзеге асыратын өзге ұйымдар

- Банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдардың жалпы тізімі

ШОҒЫРЛАНДЫРЫЛҒАН ҚАДАҒАЛАУ

- Қаржы ұйымдарының ірі қатысушылары

- Банк холдингтері

- Банк конгломераттары

- Банктік конгломераттар бойынша жиынтық ақпарат

РҰҚСАТТАР ЖӘНЕ ХАБАРЛАМАЛАР ТІЗІЛІМІ

Рұқсаттар:

- Банк операцияларының жекелеген түрлерін жүзеге асыруға берілетін лицензиялар

- Банктік және өзге операцияларды жүргізуге және бағалы қағаздар рыногындағы қызметті жүзеге асыруға берілетін лицензиялар

Хабарламалар:

- Екінші деңгейдегі банктердің қаржылық өнімдерін бекіту туралы

- Банктік операциялардың жекелеген түрлерін жүзеге асыратын ұйымдардың қаржылық өнімдерін бекіту туралы

Басқалар:

ҚАДАҒАЛАУ ПРОЦЕССІ

- SREP әдіснамасы

- 2021 жылғы SREP әдіснамасы бойынша банктерді қадағалап бағалауының нәтижелері

- 2019 жылғы екінші деңгейдегі банктер активтерінің сапасын бағалау (AQR) нәтижелері

- Негізделген кәсіби пікірі

- Қадағалап ден қою шаралары

ТАРАТУ ПРОЦЕСІ

ҮМІТКЕРЛЕРДІ ТЕСТІЛЕУ

- Екінші деңгейдегі банктердің, банк холдингтерінің басшы қызметкерлері лауазымдарына кандидаттарды тестілеуге арналған тест сұрақтары

- Мәжбүрлеп таратылатын банктің тарату комиссиясының төрағасы немесе мүшесі лауазымдарына кандидаттарды тестілеуге арналған тест сұрақтары

- Тестілеудің Online көрсетілімі

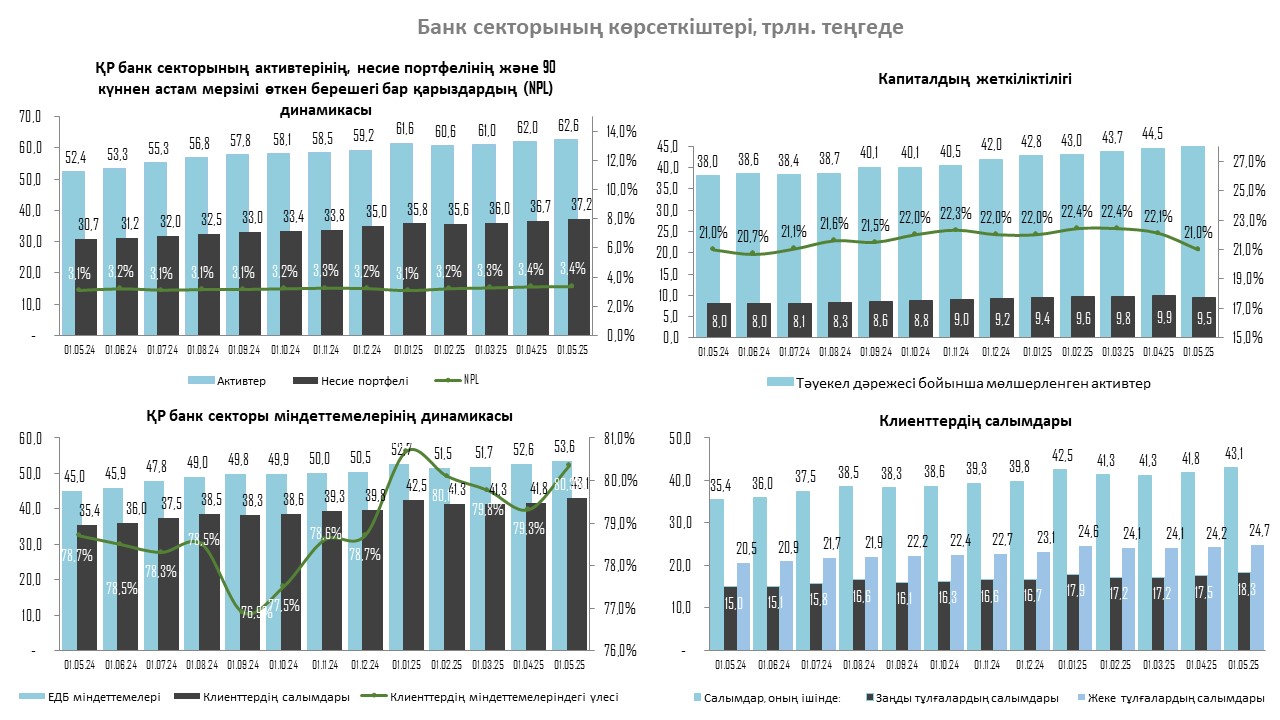

СТАТИСТИКА

Қаржы секторының көрсеткіштері:

CАНКЦИЯЛАР ЖӘНЕ ЫҚПАЛ ЕТУ ШАРАЛАРЫ

Кредиттік тарихты «Мемлекеттік кредиттік бюродан» (mkb.kz) немесе «Бірінші кредиттік бюрода» (1cb.kz) алуға болады. Жеке куәлігіңізді не заңды тұлғаның құжаттарын көрсету арқылы, сонымен қатар ЭЦҚ көмегімен де қол жетімді.

- Egov.kz порталы. Дербес кредиттік есепті электрондық үкімет порталының «Салықтар мен қаржы» бөлімінен аласыз. Өтінімді интернет арқылы толтырыңыз, электрондық цифрлық қолтаңбаның көмегімен қол қойыңыз, нәтижесін «Жеке кабинетте» көре аласыз

- ХҚО-да. Кредиттік есепті бүкіл Қазақстан бойынша ХҚО-ның 80 бөлімшесінен алуға болады. Ол үшін жеке куәлігіңіз қажет

- «Қазпошта». Сіз дербес кредиттік есебіңізді «Қазпоштаның» бүкіл Қазақстан бойынша 1688 бөлімшесінен, жеке куәлігіңізді көрсетіп ала аласыз. Бір жылда бірінші рет өтініш берген кезде «Қазпоштаның» комиссиясын ғана төлеуіңіз қажет

Жоқ, клиенттің деректеріне оның көрсететін қызметтерінің шеңберінде клиенттің келісімімен ғана қол жеткізуге болады. Ұсынылған келісімдерді есепке алуды Оператор орталықтандырылған түрде жүргізеді. Клиент кез келген уақытта оларға берілген келісімдер тізімін көріп, қажет болған жағдайда келісімді қайтарып алу мүмкіндігіне ие болады. Деректерге қол жеткізу клиенттің келісімімен келісімді тіркеу кезінде берілген токендермен айқындалады. Деректерді әрбір сұрату кезінде токендердің тексерілуі қамтамасыз етіледі.

Деректерді қорғау үшін идентификаттау және бірдейлендіруге арналған OAUTH 2.0, JWT (JSON Web Token) қол жеткізу кілттерінің стандарты, TLS деректер таратудың криптографиялық хаттамасы сияқты бірқатар технологиялар мен стандарттарды пайдалану және деректер таратудың арнайы бөлінген арналарын пайдалану көзделген. Аталған тәсіл берілетін деректер мен жасалатын операциялардың қорғалуын қамтамасыз етеді.