Меню

Страницы

Статья

Инструкция пользователя по применению в ЭСФ ставки НДС 8 процентов

Инструкция пользователя по применению в ЭСФ ставки НДС 8 процентов

В соответствии с Указом Президента РК от 16.03 2020 года № 287 «О дальнейших мерах по стабилизации экономики» в ИС ЭСФ реализован механизм применения ставки НДС 8% при совершении оборотов по реализации и импорте социально значимых продовольственных товаров, Перечень которых утвержден Постановлением Правительства РК от 01.03.2010 года № 145 (далее – ППРК 145).

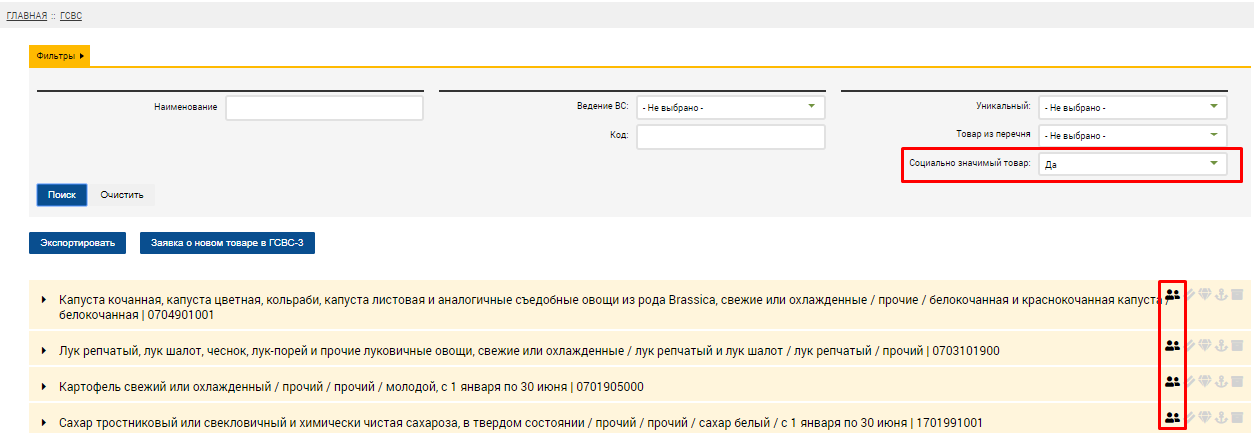

С кодами ТН ВЭД, в которые входят социально значимые товары можно ознакомиться в личном кабинете пользователя Информационной системы «Электронные счета-фактуры» в меню «Виртуальный склад» - «ГСВС» (Глобальный справочник виртуального склада») (Рисунок 1).

Рисунок 1 – коды ТНВЭД с признаком «Социально значимый товар»

При этом обращаем внимание, что код ТН ВЭД может содержать и товары, которые не определены ППРК 145 как социально-значимые.

В связи с чем при выборе кода ТНВЭД с признаком «Социально значимый товар» в поле «Наименование товаров, работ, услуг» ЭСФ необходимо указывать наименование тех товаров, которые соответствуют Перечню социально значимых товаров, утвержденному Постановлением Правительства РК от 01.03.2010 года № 145.

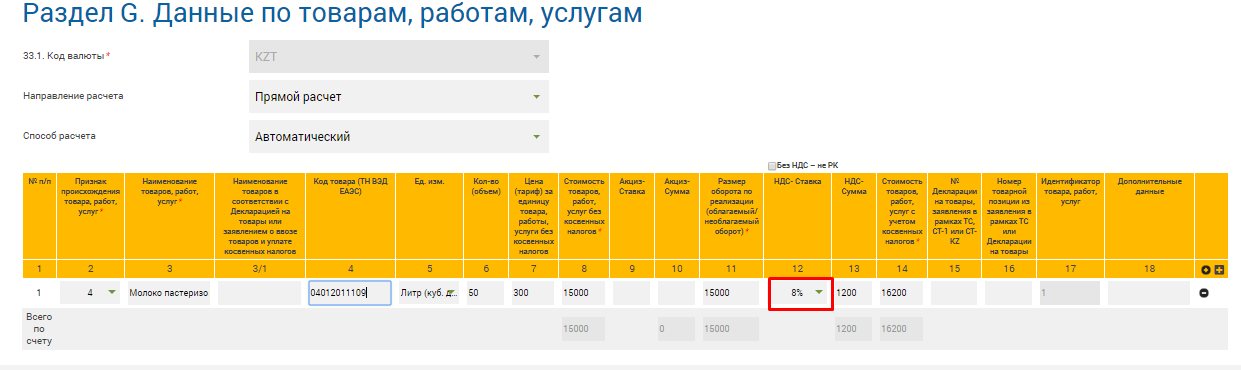

Применение ставки НДС в размере 8 процентов доступно исключительно при указании даты совершения оборота с 27 марта по 30 сентября 2020 года, кодов ТН ВЭД, рекомендованных в ИС ЭСФ как коды для отражения социально значимых товаров, а также при соблюдении условия, что товар соответствует товарам из ППРК 145. (Рисунок 2).

Рисунок 2 – выбор ставки НДС 8% в ЭСФ

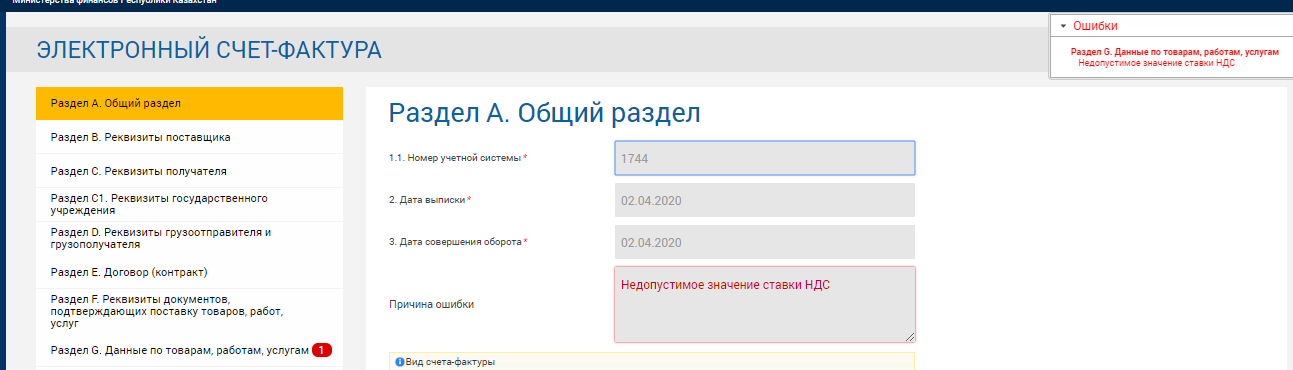

Если ставка НДС 8% указана некорректно при обработке счет-фактуры система отобразит сообщение об ошибке «Недопустимое значение ставки НДС» (Рисунок 3).

Рисунок 3 – Недопустимое значение ставки НДС

Коды по ставке НДС 8 процентов