Меню

Страницы

Статья

Можно ли «переписать» кредитную историю?

В редакцию inbusiness.kz поступают вопросы наших читателей по вопросам исправления либо так называемой реабилитации кредитной истории. Нужно ли обращаться куда- то гражданину, чтобы исправить свою негативную кредитную историю?

Итак, давайте разберемся.

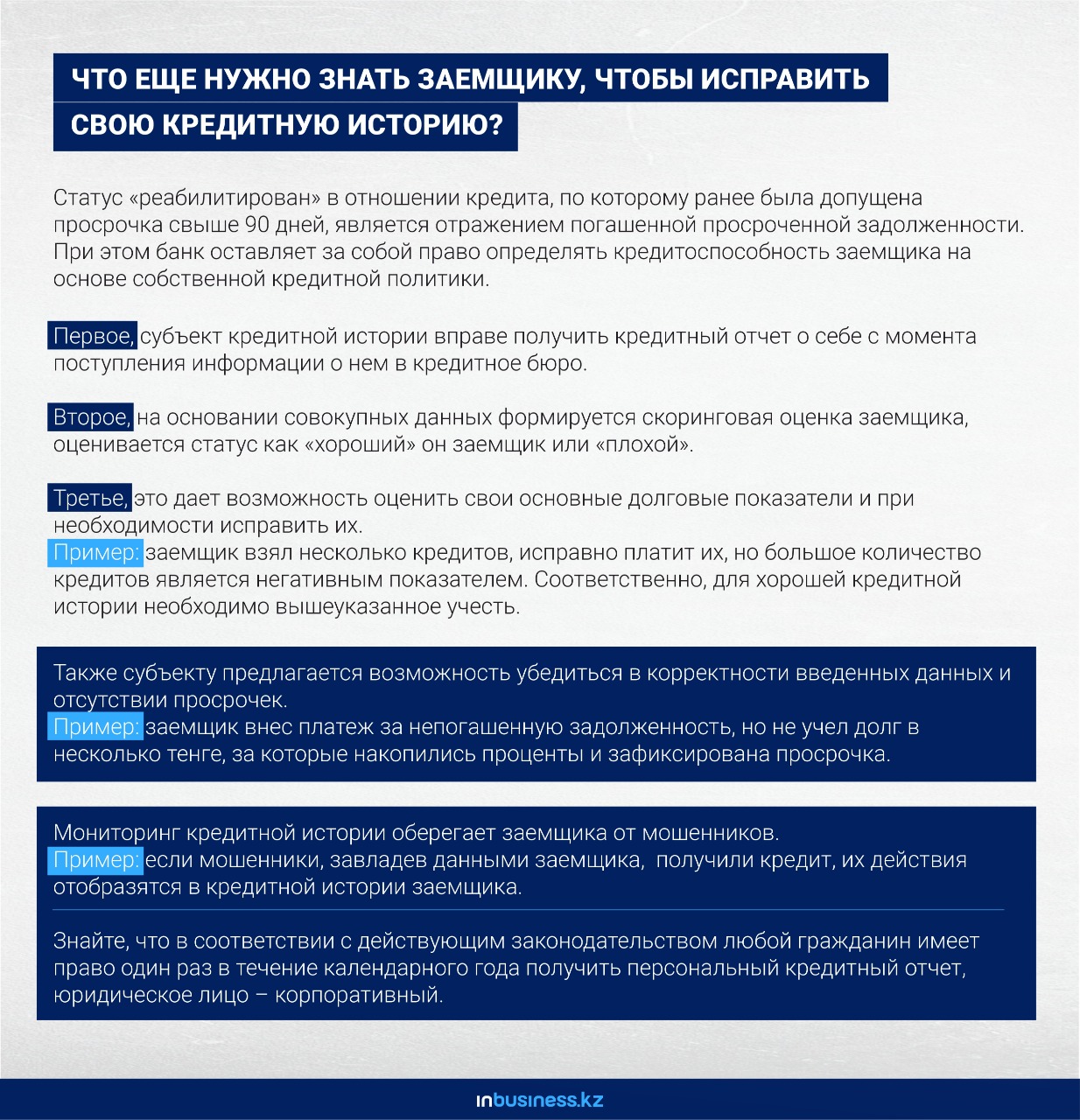

Переписать всю кредитную историю нельзя, однако можно реабилитировать просроченный свыше 90 дней кредит.

Так кем присваивается этот заветный статус?

В соответствии с постановлением Правления Агентства Республики Казахстан по регулированию и развитию финансового рынка кредитное бюро присваивает статус «реабилитирован» в отношении кредита, по которому ранее была допущена просрочка свыше 90 дней, при соблюдении заемщиком следующих условий:

1) по истечении года после погашения задолженности по кредиту.

Например, если заемщик по состоянию на 1 января 2020 года полностью погасил задолженность по кредиту, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован».

2) погашено свыше 50% суммы задолженности по кредиту, имевшейся на дату реструктуризации или рефинансирования, и заемщиком не допускалась просрочка свыше 30 календарных дней после реструктуризации или рефинансирования кредита в течение года.

Например, если общая сумма займа составляет 500 тыс. тенге и заемщик погасил свыше 250 тыс. тенге до 1 января 2020 года (1 января 2020 года – дата реструктуризации и рефинансирования), при этом в течение 2020 года заемщик не допускал просрочек свыше 30 календарных дней, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован».

3) при отсутствии просрочек свыше 30 календарных дней в течение последних 12 последовательных календарных месяцев, после погашения просроченной свыше 90 календарных дней задолженности.

Например, если заемщик по состоянию на 1 января 2020 года погасил просроченную задолженность по кредиту и в течение 2020 года не допускал просрочек свыше 30 календарных дней, то по состоянию на 1 января 2021 года кредитное бюро должно присвоить кредиту статус «реабилитирован».

Где зарегистрировано данное Постановление?

Данное постановление зарегистрировано в реестре государственной регистрации нормативных правовых актов Министерства юстиции 23 марта 2020 года № 20160, размещено на официальном сайте Агентства 23 марта 2020 года, а также размещено на интернет-ресурсе «Online.zakon.kz».

Есть ли сроки, согласно которым вносится изменение в кредитную историю?

При соответствии заемщика одному из вышеуказанных условий кредитное бюро обеспечивает отражение в кредитном отчете статуса кредита «реабилитирован». Система выработана таким образом, что банк является поставщиком информации и информирует кредитное бюро об изменении сведений о заемщике в течение 15 дней с даты изменения или получения любых данных в отношении субъекта кредитной истории в автоматическом режиме. При этом отражение (присвоение) статуса «реабилитирован» не предполагает изменение всей кредитной истории.

Автор: А.Терентьев, Директор Департамента защиты прав потребителей финансовых услуг Агентства РК по регулированию и развитию финансового рынка

Источник: InBusiness.kz