2025 жылдың бірінші жартыжылдығындағы МҚҰ секторының дамуы туралы

2025 жылдың бірінші жартыжылдығындағы МҚҰ секторының дамуы туралы

Микроқаржы ұйымдарының секторы жеке тұлғалардың, сондай-ақ шағын кәсіпкерлік субъектілерінің негізгі кредиторларының бірі болып қала отырып, орнықты даму серпінін көрсетуін жалғастыруда. Сектордың өсуі микрокредиттер беру кезінде жаңа технологияларды пайдалану және географиялық және салалық әртараптандыру есебінен қамтамасыз етіледі.

Микроқаржыландыру нарығы өзінің келбетін біртіндеп өзгертуде: дәстүрлі кеңседегі сатылымдар қашықтан қызмет көрсету арналарына жол беріп, екінші орынға шыға бастады. Осылайша, микроқаржы секторын цифрландыру үрдіс болып қана қоймай, бәсекелестік артықшылықтың факторына айналуда.

Бұл ретте цифрландырудың кері жағы да бар. АТ-шешімдерін белсенді енгізу алаяқтық операциялардың өсуімен қатар жүреді.

Мұндай қатерлер реттеушінің уақтылы ден қоюды талап етеді. Бақылау мен қадағалауды күшейту, оның ішінде нормативтік базаны жетілдіру арқылы күшейту сектордың ашықтығын арттырып қана қоймай, жаңа стандарттарға бейімделе алмаған жосықсыз қатысушыларды нарықтан шығаруға мүмкіндік берді.

Мәселен, 2025 жылғы 1 шілдедегі жағдай бойынша 212 микроқаржы ұйымы (МҚҰ) бар. 2025 жылдың бірінші жартыжылдығында 6 субъектінің лицензиясы тоқтатылып, 13 субъектің лицензиясы кері қайтарып алынды.

Сонымен қатар, өзінің дәйекті дамуының арқасында екі МҚҰ сәтті трансформацияланып, банктік лицензияларын алды, бұл МҚҰ секторының жетілгендігі мен орнықты дамуының дәлелі болып табылады.

Нарық көшбасшыларының МҚҰ-дан банкке айналуы.

2025 жылдың бірінші жартыжылдығында МҚҰ тізілімінен нарықтың ең ірі қатысушылары шығарылды – 2025 жылғы 13 маусымда «БиЭнКей Финанс Қазақстан» МҚҰ» АҚ (BNK) банк операцияларын жүргізуге лицензия алды, 2025 жылғы 12 тамызда «KMF» МҚҰ (KMF)» АҚ осындай лицензия алды.

Бұл МҚҰ сектордың несие портфелінің 18,8%-ын құрайды, бұл олардың сектордағы жағдайының маңызды екенін көрсетеді. Осы екі ұйым экономиканың, қарыз алушылардың және екінші деңгейдегі ірі банктер үшін онша тартымды емес аймақтардың осындай секторларын қамтитын «классикалық» микроқаржы қызметтерін ұсынды.

Олар шығарылғаннан кейін көшбасшылық автомобильдерді сатып алуға микрокредиттер беруге мамандандырылған МҚҰ-ға көшті. Мәселен, 2025 жылғы 1 шілдедегі жағдай бойынша «Тойота Файнаншл Сервисез Қазақстан» МҚҰ» ЖШС-нің портфелі 234,4 млрд теңгені, ал «MyCar finance» МҚҰ ЖШС-нің портфелі 165,9 млрд теңгені құрайды.

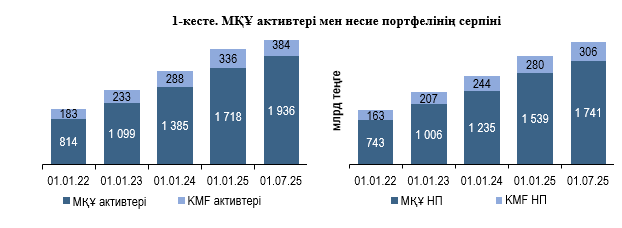

МҚҰ активтері мен несие портфелінің құрылымы.

2025 жылдың бірінші жартыжылдығында МҚҰ активтері 13%-ға 1 718 млрд теңгеден 1 936 млрд теңгеге дейін өсті. Активтердің өсуі несие портфелінің ұлғаюымен байланысты. Жиынтық активтерде микрокредиттердің үлесі 78,5%-ды құрады.

Сектордың активтерін МҚҰ-ның ТОП-10 шоғырландыру жоғары болып қалып отыр. Тиісінше жиынтық активтердің 74%-ы МҚҰ-ның ТОП-10 үлесіне тиесілі.

Активтердің МҚҰ-ның ТОП-10 жоғары деңгейде шоғырландырылуы екі жақты әсерге ие: бір жағынан технологияларға инвестиция салуға қабілетті ірі және тұрақты ойыншылардың үстемдігі есебінен сектордың орнықтылығын қамтамасыз етеді; екінші жағынан бәсекелестіктің төмендеу, нарықтың қатысушылардың шектеулі санына тәуелділігі және біршама ұсақ компанияларға ықтимал қысым жасау тәуекелдерін тудырады, бұл алдағы уақытта қызметтердің әртараптандырылуы мен қолжетімділігін шектеуі мүмкін.

МҚҰ несие портфелі (резервтерді шегермей негізгі борыш) 2025 жылдың бірінші жартыжылдығында 13,1%-ға немесе 202 млрд теңгеге өсіп,

1 741 млрд теңгені құрады. Бұл ағымдағы экономикалық жағдайларда микрокредит беруге орнықты сұраныстың сақталғанын куәландырады.

Егер бұрын МҚҰ нарығы негізінен халық үшін «жылдам ақша» көзі ретінде қабылданса, қазір заңды тұлғаларға, сондай-ақ жеке тұлғаларға (дара кәсіпкерлікті құру арқылы және құрмай) микрокредиттер беру арқылы бизнеске кредит беру айтарлықтай қарқын алуда.

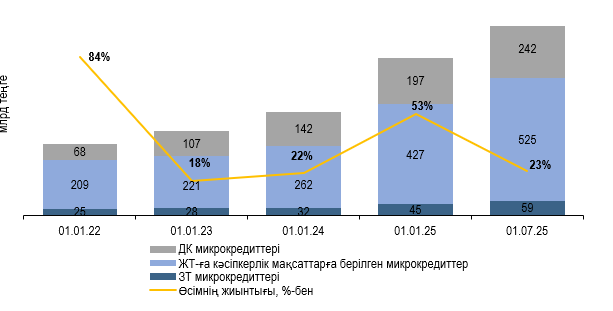

Мәселен, заңды тұлғаларға берілген микрокредиттер 31,8%-ға немесе 14 млрд теңгеге өсіп, 59 млрд теңгені, дара кәсіпкерлерге берілген микрокредиттер 22,7%-ға немесе 45 млрд теңге өсіп, 242 млрд теңгені, жеке тұлғаларға берілген микрокредиттер 11,0%-ға немесе 143 млрд теңгеге 1 440 млрд теңгеге дейін ұлғайды.

МҚҰ несие портфелінің құрылымындағы заңды тұлғаларға берілген микрокредиттердің үлесі 3,4%-ды, дара кәсіпкерлерге – 13,8%-ды, жеке тұлғаларға – 82,7%-ды құрады.

МҚҰ несие портфеліндегі 90 күннен астам мерзімі өткен берешегі (NPL 90+) бар микрокредиттер деңгейі 7,0%-ды немесе 117 млрд теңгені құрады (01.01.2025ж. – 6,6% немесе 99 млрд теңге), оның ішінде 2,4%-ы бизнес субъектілеріне тиесілі.

Сонымен қатар, мерзімі өткен берешек көлемінің өсуі қалыптастырылған провизиялардың ұлғаюымен қатар жүреді, олар

01.07.2025 жылғы жағдай бойынша 297 млрд теңгені құрады. Өсімге қарамастан, бұл көрсеткішті несие портфелінің өсу қарқынымен салыстыруға болады, бұл сектордың тұрақтылығын сақтауға мүмкіндік береді.

Салалық бөліністе басым үлес бөлшек саудаға (37%), қызмет көрсетуге (32%) және өсімдік шаруашылығына (13%) тиесілі. Бұл ретте, несие портфелінің ең көп шоғырлануы Алматы қ. – 21,1% (403 млрд теңге),

Астана қ. – 12,8% (244 млрд теңге) және Түркістан облысында – 11,8% (226 млрд теңге) байқалатынын айта кету керек.

Микроқаржы ұйымдарының бизнесті кредиттеуі олардың шағын және орта кәсіпкерлікті қолдау бағытында дамуын көрсете отырып, оң үрдісті көрсетеді. Осылайша, МҚҰ қызметі жұмыс орындарын құруды, кәсіпкерлікті қолдауды қамтамасыз ете отырып, өңірлердің дамуын ынталандыру арқылы ел экономикасына елеулі үлес қосуда.

Сонымен қатар, бизнесті кредиттеу бөлшек саудадан айырмашылығы қарыз алушының төлем қабілеттілігін жетік бағалауды талап етеді. Мұнда қарыз алушының қаржылық ағыны мен сенімділігін болжау қиынға түседі. Бұл дегеніміз, МҚҰ тәуекелдерді басқаруды күшейтіп, клиенттердің бизнес-модельдерін неғұрлым егжей-тегжейлі талдауға үйренуі керек.

Бизнесті кредиттеу рөлінің күннен күнге өсуіне қарамастан, тұтынушылық микрокредиттер несие портфелінің жалпы көлеміндегі үлесі әлі де жоғары болып қалуда. 01.07.2025ж. олардың көлемі 5,2%-ға немесе

45 млрд теңгеге ұлғайып, 915 млрд теңгені құрады, бұл барлық портфельдің 53%-ын құрайды.

Сонымен бір уақытта жеке тұлғаларға микрокредит беру сегментінің ішінде елеулі өзгерістер орын алуда – соңғы бірнеше жылда МҚҰ-ның несие портфелінде құрылымдық өзгерістер байқалады, мысалы, автомобиль сатып алуға берілген микрокредиттер ағымдағы жылдың басынан 38 млрд теңгеге өскен.

Несие портфелінің біртіндеп өсуі автомобиль сатып алуға микрокредит беретін 2 МҚҰ-ның қаралып отырған күнгі жағдай бойынша ТОП-3-ке көтерілуіне мүмкіндік берді. Алайда, кепілмен қамтамасыз етудің болуы алынған микрокредиттер бойынша дефолт тәуекелдерін төмендетпейді.

Автокөлік сатып алуға микрокредиттердің өсуінен басқа, PDL-микрокредиттер[1] беру кезінде өзгерістерді атап өту қажет. Аталған сегмент

2023 жылдан бастап өсуді көрсетіп келеді, бұл келесі факторлардың жиынтығымен байланысты:

- Банктерден кредит алуға қол жетімділік шектеулі болған кезде халық тарапынан жылдам және қамтамасыз етілмеген микрокредиттерге сұраныстың жоғары болуы;

- ресімдеудің жеңілдігі мен жылдамдығы (онлайн-өтінім, құжаттар топтамасының аз болуы; картаға тез есепке жазу);

- мұндай өнімдерді тіпті шалғай аймақтарда мүмкіндігінше қолжетімді еткен цифрлық арналар мен қашықтан қызмет көрсетудің дамуы.

Алайда, тұтынушылық кредиттеу тәуекелдерін барынша азайту мақсатында 2024 жылы PDL-микрокредиттер беру шарттары қатаңдатылды, атап айтқанда:

- борышжүктемесікоэффициентін (БЖК) есептеутәртібі;

- бизнестіPDL-ден кәсіпкерлікмақсаттарға қайта бағыттау;

- төлем мерзімі 90 күннен асқан кезде микрокредиттер беруге тыйым салу;

- тұтынушылықмақсаттарғакепілсізмикрокредиттер бойынша ең жоғары мөлшербелгіленді;

- нақтыуақытрежиміндемикрокредиттіресімдеугеөтініштертуралымәліметтердікредиттікбюроларғаберу.

Бұдан басқа, 2025 жылы қабылданған БЖК есебін қатаңдату жөніндегі шаралар қарыз алушыларды бағалау сапасын арттыруға және олардың шамадан тыс кредит алу тәуекелдерін азайтуға ықпал етті.

Осы жұмысты жалғастыру үшін 2026 жылдан бастап тәуекелдерді барынша азайту мақсатында Агенттік тәуекелдерді басқару жүйесіне (ТБЖ) қойылатын міндетті талаптарды енгізуді жоспарлап отыр, оның жекелеген элементтерін, оның ішінде қарыз алушыларды скорингтік бағалауды және микрокредиттердің сомалары мен түрлері бойынша ішкі лимиттерді белгілеуді нарық субъектілері қолданып отыр.

ТБЖ енгізу қаржылық жағдайдың орнықтылығын арттыруға, клиенттер мен қатысушылардың мүдделерін қорғауға, сондай-ақ тәуекелдерді тиімді басқару, қауіптерді уақтылы анықтау, өзгерістерге жедел ден қою және жағымсыз салдардың алдын алу есебінен МҚҰ-ның бәсекелестік артықшылықтарын күшейтуге мүмкіндік береді.

Бұл ретте МҚҰүшінасамаңыздытәуекелдерді, оның ішінде кредиттік тәуекелдердібағалауды,мониторингтіжәнебасқарудыуақтылыжәнебарабаржүзеге асыруға мүмкіндік беретін іс-шаралардыенгізутуралыталапМҚҰүшінміндетті болып табылады.

Тәуекел-менеджменттің жеке/тәуелсіз функцияларын және 2-ші қорғау желісін қалыптастыратын комплаенс-бақылауды құру ішкі бақылау жүйесін нығайтуды, тәуекелдерді бағалаудың тәуелсіздігін, сондай-ақ тәуекелдерді басқару сапасын арттыруды қамтамасыз етеді.

Қорытындылай келе, микроқаржы секторы орнықты өсуді көрсетіп отырғанын және біртіндеп «жылдам микрокредиттер» аясынан халық пен бизнес үшін толыққанды қаржыландыру көзіне айналатынын атап өткен жөн. Қызметтердің қолжетімділігі мен бәсекелестік артықшылықтарын қамтамасыз ететін, бірақ сонымен бірге алаяқтық тәуекелдерін арттыратын және тәуекелдерді басқаруға қойылатын талаптарды күшейтетін цифрландыру дамудың негізгі драйвері болып табылады.

ІріМҚҰ-дағыактивтердіңжоғарышоғырлануысектордыңтұрақтылығын сақтайды,бірақбәсекелестікпенәртараптандырудышектейді.Соныменқатар, кәсіпкерлергекредит берудің өсуішағынжәнеортабизнестіқолдауда, жұмысорындарынқұрудажәнеөңірлердідамытудаМҚҰ-ның стратегиялықмаңыздылығынрастайды.

Сонымен бірге, алаяқтық тәуекелдеріне және қатысушылардың шектеулі санындағы активтердің жоғары шоғырлануына байланысты сын-қатерлер сақталады. Реттеу мен қадағалаудың дәйекті саясаты нарықтың ашықтығын қамтамасыз етуге, жосықсыз ұйымдарды уақтылы шығаруға және орнықты экономикалық өсу мүддесінде секторды одан әрі өзгерту үшін жағдай жасауға мүмкіндік береді.

Осылайша, сектордың одан әрі дамуы технологиялық прогресс, тәуекелдерді тиімді реттеу және жауапты басқару арасындағы теңгеріммен айқындалатын болады, бұл орнықтылықты сақтауға және МҚҰ-ның ел экономикасына қосқан үлесін арттыруға мүмкіндік береді.

[1] 45 күнге дейінгі мерзімге және 45 АЕК-ке дейінгі мөлшерде қамтамасыз етусіз берілген, кәсіпкерлік қызметті жүзеге асыруға байланысты емес мақсаттарға арналған микрокредиттер